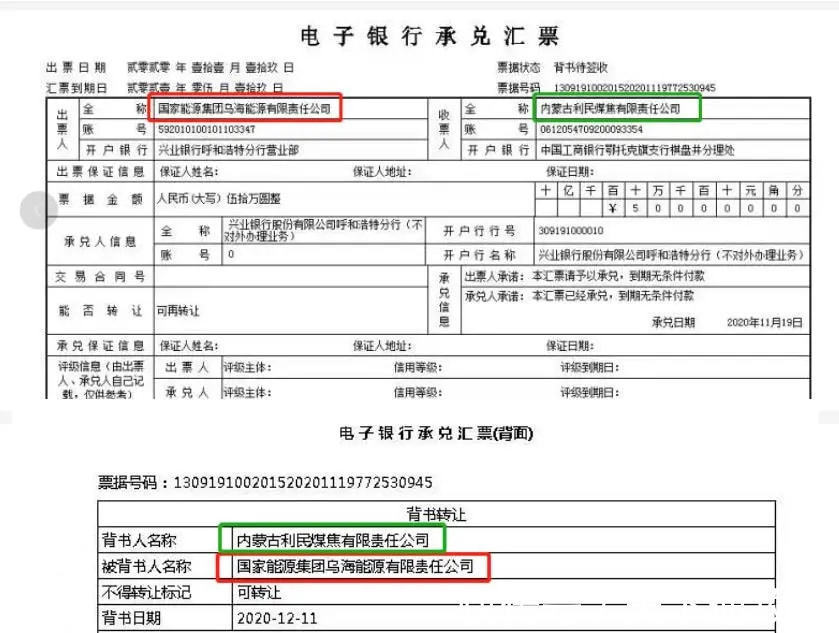

- 大回头:持票人经过背书,票据又回到了票据正面的出票人(如图一)或者收款人(如图二)的账户,形成了ABA,ABB,ABCA,ABCB等的情况。

(图一)

(图二)

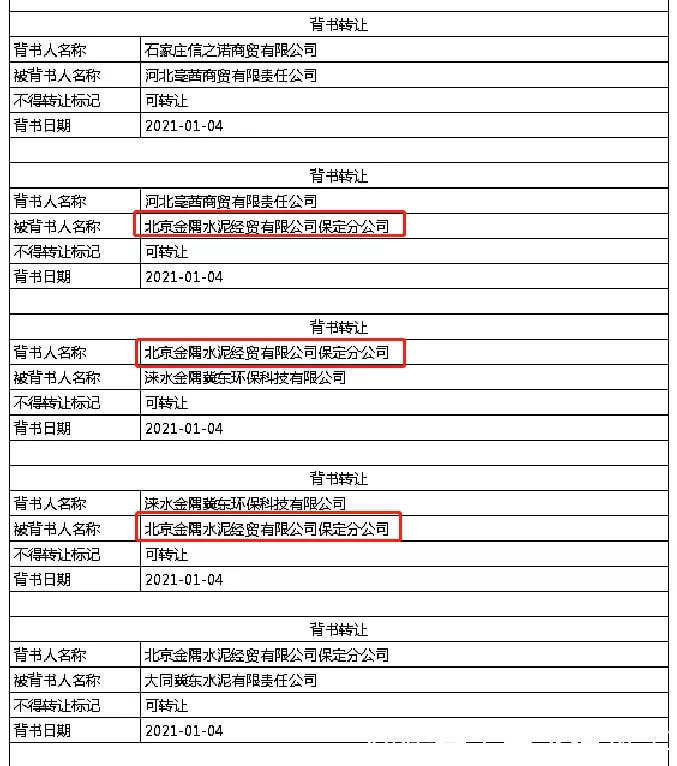

- 小回头(如图三):持票人背书回到了票据背面的任一手背书人的账户,形成了ABCDC、ABCDEFD等的情况。

(图三)

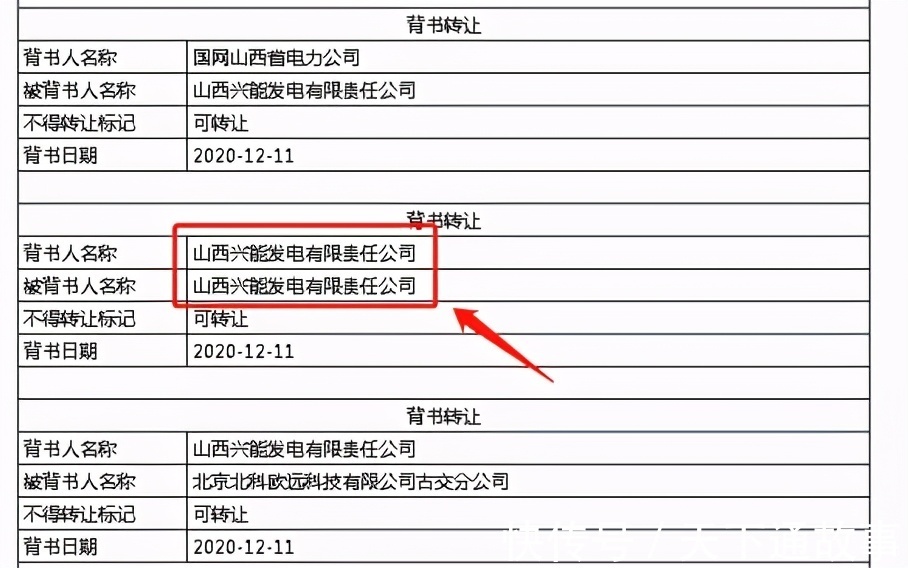

- 重复(或者同名户背书)(如图四):持票人把票据背书又回到了持票人自己的另外银行的网银账户,也就是背书人和被背书人是同一个企业,形成ABCC等的情况。

(图四)一般认为回头背书不影响汇票的权利和使用,但是回头背书会导致持票人在行使票据追索权时,可追索的对象减少。最终持票人为出票人的,对其前手无追索权;最终持票人为背书人的,对其后手无追索权。《票据法》和《支付结算办法》中,并没有对回头票加以限制。只要是合法取得的票,只要背书是连续的,到期提示付款是有保障的。以上为市场间的企业流转过程中发生的回头背书的情况。五、票据背回到承兑人持票人把票据背回到承兑人有2种情况:

(图一)

(图二)

- 我们重点说一下持票人背回承兑人的这张票据是银票(如图三)的情况。如果持票人把票据背回到承兑人,承兑人和贴现行是同一家银行,也就是我们平常说的自承自贴,持票人发起的操作指令是:贴现申请(如图四)。

(图三)

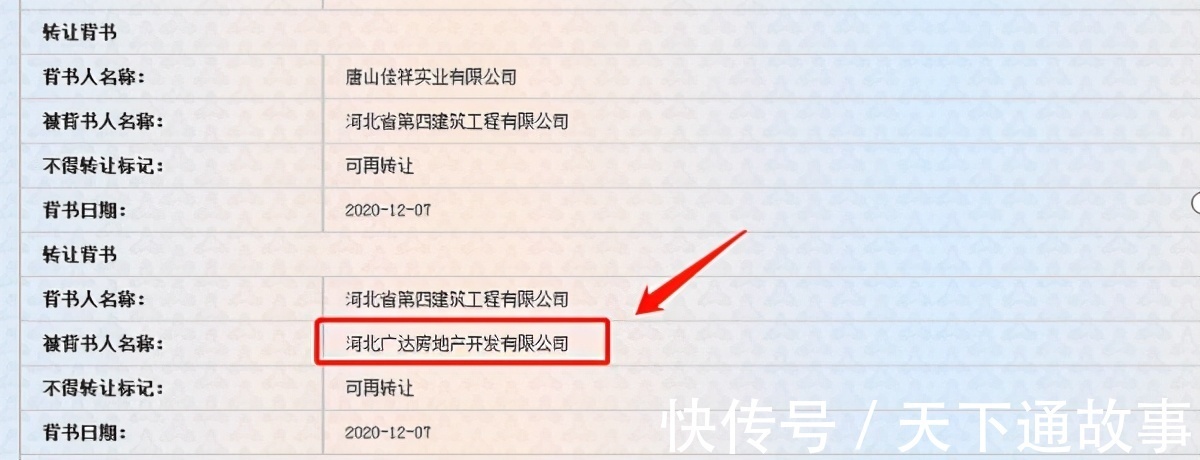

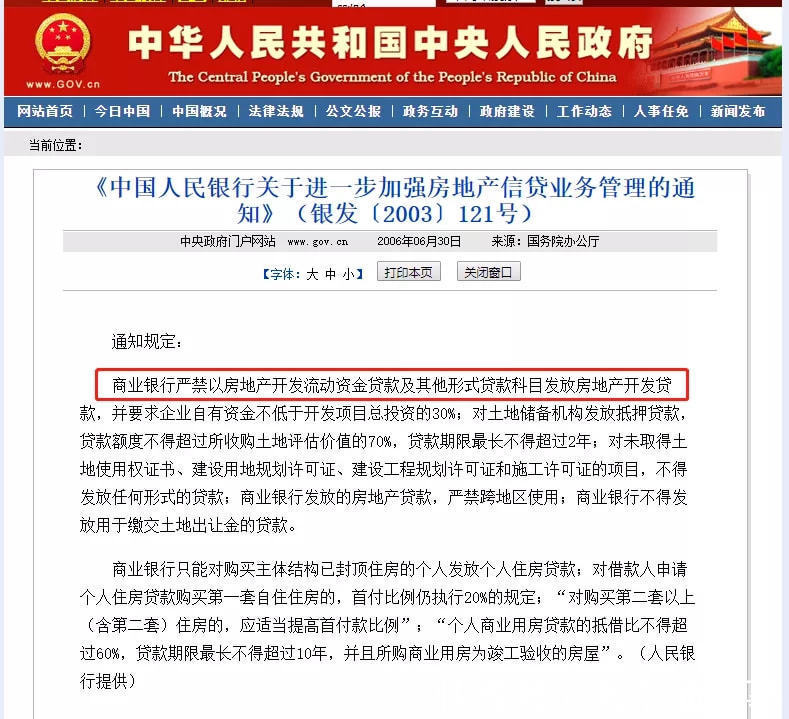

(图四)六、票据的其他瑕疵点1、 敏感行业:开发置业公司(如图一)根据中国人民银行《关于进一步加强房地产贷款管理的通知》(【2003】121号)的规定:1.1加强房地产开发贷款管理、引导规范贷款投向商业银行对房地产开发企业申请的贷款,只能通过房地产开发贷款科目发放,严禁以房地产开发流动资金贷款及其他形式贷款科目发放(如图二)。商业银行发放的房地产贷款,只能用于本地区的房地产项目,严禁跨地区使用。1.2 银行承兑汇票视同流动资金贷款。1.3 房地产开发企业若开具全额保证金(或以该银行存单100%质押)的银行承兑汇票,目前存在争议:一种意见认为这个方式占用银行资金或信用敞口,不算违反121号文件;另一种意见认为,从会计记账上讲,全额保证金或100%质押的存单是房企资金先行占用,然后以票据进行融资并支付结算,应属于违规。需要注意的是,虽然现在开发企业不能签发银票,但是在支付流通环节还有很多供应关系是要背书到开发公司的,如果这张票据到银行进行贴现,是有影响的;如果在市场流通,一般不影响。

(图一)

(文章来源:天下通商贸-让电票学习更简单,做电票知识普及的领航者,关注“让电票学习更简单”抖音号,免费获取全套电票视频操作教程)

推荐阅读

- 补发|快讯:旭辉·旭城昌泰两个楼栋补发获预售证,房源均为一楼商业

- 净利率|低盈利质量、票据违约,中南建设怎么了?

- 宁波|珠海商业不足后遗症:商业综合体扎堆,243万人需要多少商业体?

- 股票板块-化工|合肥弘盛商业广场进度如何?官方回复来了

- 上升|2021年广州商业地产市场成交量同比上升

- 昆明|深圳安驰状告昆明通盈房地产等,案由系票据纠纷

- 公告|中国奥园:将不支付2022年1月票据余下本金

- 沈阳|延期拆除!沈阳陶瓷大世界原址要建住宅+商业

- 购房置业|提气!和平不愧是天津商业最强势能!

- 权利|警告:通过这些方式取得商业汇票,将不享有票据权利,一般情况下