??合作开发还有一个重要的问题,那就是项目权益被瓜分,直接导致房企结转收入与销售规模不匹配。

??换句话说,表内权益占比下降,合作方将侵蚀企业更多的利润。

??2017-2021年以来,行业合作持续深化,典型上市房企表内权益占比(归属母公司权益/所有者权益)由80%降至63%,部分房企甚至跌破了50%。

??尤其是行业盈利下行探底的过程中,合作模式下房企利润还将进一步被摊薄,一定程度上对归母净利润造成压力。

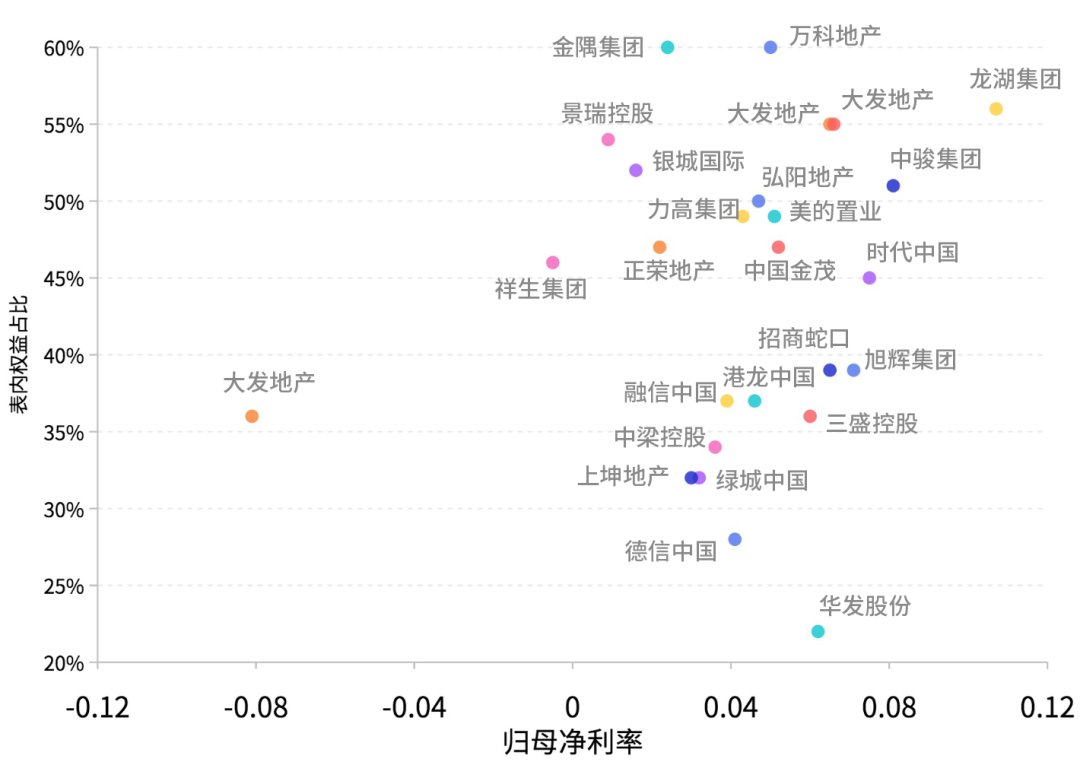

??比如德信,受合作项目众多拖累,其表内权益长期过低,2021年只有27.5%。

??从财务报表中也可以很清晰的看出,表内权益过低对利润造成的影响。2021年,德信实现净利润23.8亿元,但少数股东就分食了14.4亿元,归母净利润仅有9.4亿元,同比跌幅达21.1%,归母净利率为4.1%,创下企业2017年以来最低,且显著低于行业平均水平。

??所以,在展开项目合作时,项目权益直接与利润情况挂钩,因此房企不得不关注这方面的问题。

??图:典型合作型房企(股东权益低于60%)表内权益与归母净利率散点图

??注:表内权益占比=归属母公司权益/所有者权益

??数据来源:CRIC

??这也给以“合作”为生的中小型民企敲响了警钟。

??如果在项目合作中比较被动,那么发展的阻力也会越来越大,因此提升自身资质是掌握“话语权”的关键。

??而规模房企也并非一劳永逸。

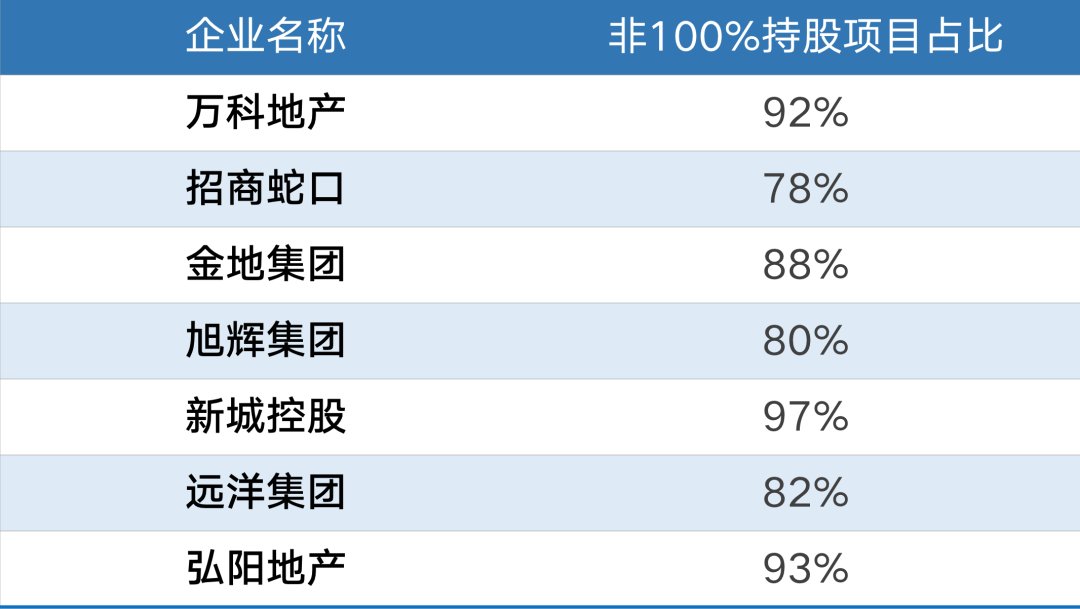

??我们梳理了企业土储明细发现,包括万科、招商蛇口、金地、旭辉等中大型企业,合作项目比重也非常大,比如万科,截至2021年底,非100%持股项目占比已经达到了92%,控制合作风险也是当务之急。

??而旭辉此前曾在3月遭瑞银下调评级,主要原因就是合作方风险暴露,截至2021年底,旭辉不同形式的合作项目已达到八成,其中涉及发生债务展期合作方的合作项目共有21个。

??现在来看,企业的稳定性和安全性不仅仅取决于自身的经营和财务管控,尤其是当前市场下行压力加剧,行业信心不足,违约暴雷企业增多,企业还将承担更大的连带压力。

??表:截至2021年底典型中大型房企土储中合作项目情况

??数据来源:CRIC

??小结:

市场下行,企业现金流承压,合作模式的弊端和风险也逐一暴露。

??实际上,目前联合体拿地的减少也从侧面印证了房企合作热度下降的趋势,项目合作的门槛也会越来越高,行业发展对于合作模式的依赖度将逐步降低。

??未来,合作一定不会缺席,只是,“合作方排雷”将成为房企中长期发展的重要课题。

【购房资讯轻松享,快来关注乐居网】

【 投资收益|联合拿地退潮!】文章来源:丁祖昱评楼市

推荐阅读

- 扬州|总投资约12亿,开始招标!扬州古运河畔新文旅来了!

- 投资理财|谣言害死人!关于2022年还房贷的5大谣言,谁信谁吃亏!

- 越南|越南房价暴涨!均价已超1.7万,李嘉诚重仓投资

- 杭州|放弃房价上涨的幻想,不要高杠杆投资

- 沈阳|房产投资赚一千万哪有那么容易

- 苏州|投资千万不能买的5类房子

- 大沥镇|越秀地产与佛山大沥镇政府签订城市更新项目投资框架协议

- 杭州|杭州楼市现状:楼盘投资了180亿?余杭要加油

- 东北塘原锦和地块由蓝城等联合体底价竞得!|土拍快讯| 地块

- 购房置业|当住房的投资属性消失之后,楼市该何去何从?