(二)消费金融信托发展情况

1.总体业务规模稳步上升,主动管理能力明显增强

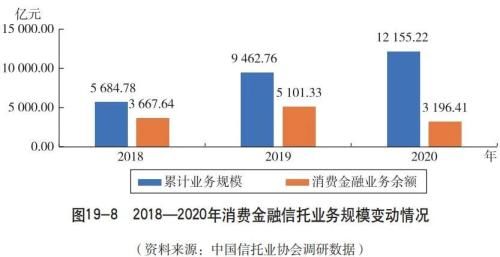

受消费金融政策趋严的影响,信托公司消费金融信托规模稳步上升的同时,内部结构也进一步调整。根据协会的调研数据,48家调研信托公司中已有30家开展消费金融信托业务。截至2020年末,消费金融信托业务累计规模12155.22亿元,较2019年上升28.45%;业务余额3196.41亿元,较2019年下滑37.34%。业务余额的下滑主要由于被动管理类业务规模的下降。其中,主动管理类信托业务余额增长19.64%,被动管理类信托业务余额下滑51.82%。在房抵贷业务方面,2018—2020年余额下降明显,由2019年的355.52亿元降至225.04亿元,降幅明显,为36.70%。

2.消费金融信托头部集聚效应明显

从信托规模和行业发展水平来看,呈头部集聚效应,五矿信托、华能贵诚信托和中航信托三家公司2020年累计规模为9825.77亿元,占合计累计规模的80.84%,相较2019年的82.20%,虽略有下降,但头部集聚效应仍旧显著。其中,五矿信托以超6000亿元的融资规模居行业首位,规模占比超行业累计规模的50%;中航信托2018—2020年扩张速度较快,累计规模从2018年的100亿元扩张至2020年的1000亿元,平均增速达到250%。同其他公司相比,头部公司的主动管理能力也较强,2020年华能贵诚信托和中航信托的主动管理业务规模占比分别为84.69%和99.77%。

依据协会调研数据,2020年上海信托、中粮信托和爱建信托3家公司开始布局消费金融业务,至此共有44家信托公司开展该项业务,并将其作为信托公司业务转型的重点方向之一。但受竞争激烈影响,从消费金融信托业务的专业管理能力角度来看,信托公司对待消费金融融资业务的态度较为谨慎,如何在头部集聚效应明显的信托行业中,吸引新的客户并挖掘客户需求,提升主动管理能力,成为发展消费金融信托业务的难点和重点。

3.新监管政策要求信托公司提高合规水平

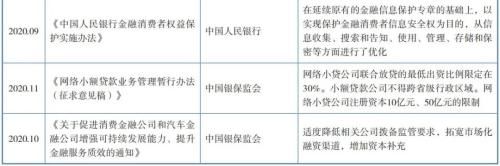

【 信托公司|业务篇之融资类信托】2020年,国家针对个人消费贷陆续出台监管文件,如《商业银行互联网贷款管理暂行办法》《关于进一步规范商业银行互联网贷款业务的通知》《网络小额贷款业务管理暂行办法(征求意见稿)》等,对互联网贷款业务进行了全面具体的规定,也为开展消费金融业务的信托公司提供了更加规范的模板。从以往客户就消费金融信托业务向监管部门的投诉情况来看,重点问题多为贷款利率过高、乱收费、暴力催收、与无资质机构合作放贷等。这些均凸显信托公司在业务合规性方面的短板,在减少客户投诉、降低合规风险、保护消费者权益等方面均有较多功课要做。从现有监管导向来看,监管层也将会继续加大对消费金融信托业务的合规管理力度。合规建设的投入,将对信托公司的业务主动管理能力提出新的要求,进一步降低消费金融信托业务的盈利水平。另外,消费金融业务本质为信贷业务,属于非标准化业务,开展该业务本身同信托公司现有业务转型方向不符,如百瑞信托等公司在尝试介入后停止开展该类业务。资管新规过渡期即将于2021年结束,这也对信托公司开展消费金融信托业务提出更高要求。

(三)消费金融信托模式创新

1.资产证券化模式,盘活存量资产

随着消费金融信托业务规模的不断加大,信托公司在2018年和2019年开始重视发展消费金融信托业务的资产证券化。如根据协会调研数据,2019年,外贸信托、华能信托等多家信托公司提高了对消费金融信托资产证券化的重视程度。开展资产证券化,一方面可以通过证券化的方式,将消费金融信托业务的风险转移出信托公司;另一方面,可以通过发行ABS的方式从公募市场获取资金,再将资金用于投放生成新的消费金融信托资产,缓解开展该类业务的资金端问题。但鉴于资产端生成利率过高,信托公司ABS项目落地难度较大,信托公司除作为原始权益人发行ABS外,多作为受托管理人,发行资产证券化,或对消费金融资产的夹层和劣后级进行投资,全链条介入困难较大。

推荐阅读

- |顶不住了!知名民宿平台将关闭中国大陆业务,下架全部房源

- |房屋建筑工程资质能承接哪些业务

- 交地|淮北开启“交地即发证”服务新模式 首个业务顺利办结

- 置业|美好置业:2022年计划房产回款90亿 装配式建筑业务收入30亿

- 契税|债务压力陡增,子公司高价输血,宝龙地产“断臂求生”

- 上市公司|2021陶瓷卫浴报告:5家上市公司集体增收不增利

- 别墅|弟弟成为中国首富,许家钦靠弟弟公司工程赚了2套别墅,如今全卖了

- 二手房|房地产公司缺少很多成本,承担不了25%的企业所得税怎么解决?

- |河南建业这家地产公司如何?

- 公积金|长春公积金重要通知,逐步恢复线下业务办理