天风研究所轻工范张翔团队根据市场情况从三方面总结回答了轻工地产链投资机会:

2、中长期看,品类渗透率及行业集中度仍有较大提升空间

3、行业供给端进入整合期,龙头发挥规模优势、逐步挤出地方品牌

如何看轻工地产链投资机会

1.家居板块受疫情影响短期承压,看好疫后家装刚需持续释放

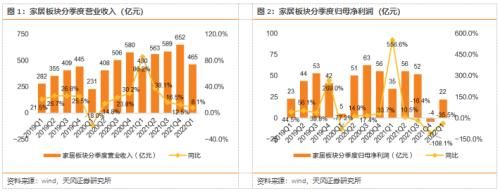

22Q1家居板块表现受疫情影响短期承压,参考20年情况,伴随疫情逐步控制有望逐季度恢复。由于家居消费重视线下体验,后续订单完成高度依赖现场安装、交付,因此本次疫情对一季度家居板块收入及利润端的整体表现造成了一定影响。参考20年情况,20Q1受疫情影响收入同比显著下滑,二季度起头部企业迅速修复,顾家家居、喜临门、欧派家居、志邦家居20Q2收入增速分别为0.91%、3.98%、6.91%、22.22%,均由负转正,此后呈现逐季度改善趋势。

顾家家居、欧派家居一季度超预期,龙头经营稳健、韧性彰显。22Q1顾家家居、欧派家居收入同比分别+20.05%、+25.60%,归母净利润同比分别+15.1%、+3.88%,疫情影响下经营依旧稳健,床垫龙头喜临门一季度收入亦录得双位数增长。收入确认、终端销售及开店短期或受疫情影响有所推迟,家装多为刚性需求,疫后有望持续释放。我们认为突发疫情一定程度上影响了公司收入确认节奏,部分订单或由于物流受阻无法及时确认收入;另一方面,疫情影响对线下门店销售,以及新开店速度产生短期影响,部分已签约门店或因疫情影响推迟装修/开业时间,门店增量以及重装进度同样有望在疫情后加速释放,叠加物流改善后订单逐步确认收入,收入端有望迎来修复。

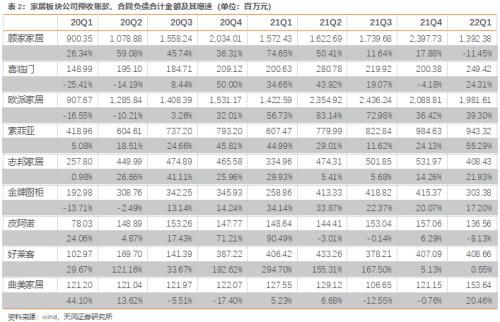

预收账款及合同负债为零售端表现前瞻性指标,或可为后续零售收入确认提供一定参考。由于会计准则调整,为统一可比口径,我们统计各公司预收账款及合同负债合计金额,22Q1喜临门、欧派家居、索菲亚、志邦家居预收账款及合同负债总额同比分别+24.31%、+39.30%、+55.29%、+21.93%。与20年疫情爆发初期比较,头部公司纷纷布局新零售,更加重视多元渠道的拓展,采取更多线上营销方式为线下蓄积流量,虽然暂时无法确认为当期收入,但是通过抖音、微信视频号、小红书等平台的营销宣传一方面有利于持续扩大品牌影响力、抢占消费者心智,另一方面通过交订金、填预订信息表等方式提前锁定潜在客流,或可为未来转化为订单收入奠定基础。

2. 中长期看,品类渗透率及行业集中度仍有较大提升空间

定制及软体品类依旧具备渗透空间:(1)定制:2017年定制橱柜渗透率约为60%,衣柜约为30%,我们假设5-6年后渗透率已经提升至65%、35%,定制产品依旧具备渗透空间。(2)床垫:根据 CSIL 的统计,发达国家床垫渗透率达到85%,而中国床垫渗透率仅60%。(3)功能沙发:从量的角度2019年国内功能沙发销售量渗透率约4.4%,从销售额角度国内功能沙发渗透率约为12%,而2019年美国功能沙发渗透率为41.5%。

家居行业规模大,龙头市占率低。从量的维度,保守预计国内每年装修需求约为~1550万套(新房+存量市场)。定制家具:根据我们测算,中性假设下,合理橱柜行业规模~1009亿元(其中工程业务290亿元),合理衣柜规模约~1358亿元(其中工程业务预计占10%),2020年零售市场欧派厨柜、索菲亚衣柜市占率分别为6%、5%,2020年工程橱柜市场志邦、欧派市占率分别为4%、6%。软体家具:根据前瞻产业研究院数据,2020年沙发行业规模约为623亿元,保守假设行业规模维持平稳,2020年顾家、敏华内销沙发市占率分别为5%、6%。根据慕思股份招股说明书,2019年床垫行业规模576亿元,保守假设行业规模维持平稳,2020年喜临门、慕思内销床垫市占率分别为4%、7%。

推荐阅读

- 渗透率|留给智能家居的时间不多了

- 左晖|30岁有30万存款才算最理想状态?研究称:房贷车贷对结余影响最大

- 易居研究院|5年期LPR大降,你的房贷可以省多少?

- 研究报告|《全球灰尘研究报告》调研消费者家居健康

- 广田|2021年装修家装行业年报研究报告

- 厨房|色彩研究报告:你喜欢的≠你需要的

- 应收账款|2021年家居上市公司年报研究报告

- 中指研究院|中指研究院:2022年房企经营策略建议

- 研究报告|国货之光!恒洁荣膺卫浴行业“家居新国货品牌”三连冠

- 计税毛利率|中达研究:重点城市房地产销售略有回升,地方金融支持持续推广