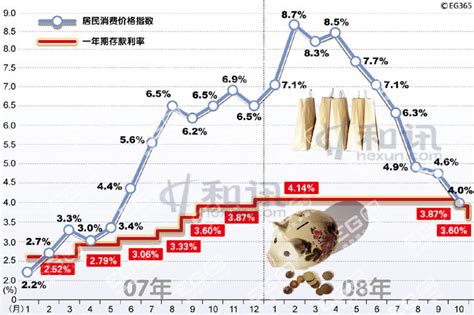

【存款利率上涨房价,银行存款利率为何持续上涨】存款利率上升,银行存款成本相应上升 。融360监测数据显示,2019年2-5月,银行三年期存款平均利率分别为3.308%、3.331%、3.381% 。虽然累计涨幅不高(不到2.21%),但确实保持上涨 。准确地说,从今年2月份开始,银行定期存款的平均利率一直处于上升趋势 。目前各存期利率已达到2018年以来的最高点 。

银行存款利率为何持续上涨?

准确的说,自今年2月起,银行定期存款平均利率一直处于上涨态势,目前,各存期的利率达到2018年来的最高点!据融360的监测数据显示,2019年2月至5月,银行三年期存款平均利率分别为3.308%3.331%和3.381%,累计涨幅虽然并不高(不到2.21%),但确实一直处于上涨当中 。商业银行的盈利主要来源为存贷款息差,特别是中小银行这方面的依赖度更高 。

在同等利率条件下,正常大部分人首选是大银行,一则品牌知名度高二则网点多,办理业务便捷三则各类业务品种齐全,一站式解决用户的金融需求 。所以现实中中小银行的利率往往都高于大银行 。也只有这样,才可以吸收部分追求高收益的用户,把钱转到小银行 。随着互联网兴起,先是被余额宝零钱通这些打破一次平衡,而2018年下半年,民营银行推出的各类智能存款,又再次把市场利率提升了一个大的幅度 。

如果银行存款利率持续上涨,对银行经营会带来哪有利的和不利的影响?

银行存款利率上升持续上涨,对银行而言很显而易见的有利影响就是吸储会容易很多不利影响就是吸储的成本上升了,而贷款的利率保持不变的情况下,银行的利差会持续被压缩,对于银行的经营来说是一个考验 。众所周知,我国居民的资产配置中,用于购买房地产和定期存款的资金占到了居民资产总额的80%左右 。改革开放以后,我国居民存款规模逐年上升,我国居民是世界上最爱储蓄的国家 。

存款利率的上升,对于一些偏向于保守型理财投资和没有多少理财知识的中老年居民来说绝对是一个利好的消息 。存款利率上升,银行吸储的成本相应上升 。在同期放贷利率不变的前提下,银行利差减少,对于银行资产结构的优化,不良贷款的清收,利润率的保持是一个不小的压力 。长此以往,无异于饮鸩止渴 。银行的盈利方式大致分为两大类,一是利差收入,二是非利差收入 。

所谓利差收入,是指贷款利息收入与存款利息支出之间的差额 。这种盈利方式在我国银行业中占有相当大的比重,是我国最主要的盈利方式 。在银行的实际存贷款业务中,考虑到老百姓的日常生活,如果整存整取一年期的固定利率在2%左右,不同银行之间是有差异的,但是银行给借款人的贷款一年是6%左右,4%左右的差价是银行盈利的方式之一 。

推荐阅读

- 信用卡买房遇到房价上涨,面对上涨房价

- 房价上涨的合理性分析,在供过于求的情况下

- 无锡房价上涨厉害,房价还有希望上涨么

- 亚运会广州房价跌了吗,房价还有多少上涨空间

- 秦皇岛近几年房价波动,秦皇岛房价为啥一直上涨

- 重庆蔡家城市未来房价,未来五年还会上涨多少呢

- 汉中房价不涨了,汉中高铁开通后房价上涨很多

- 房价上涨带来什么好处,房价上涨的原因是什么

- 丰南房价2017再次上涨,唐山丰南有发展潜力吗

- 2015济南房价走势,济南年后房价有上涨的趋势