指标说明

??自房地产行业“去库存”以来,2018-2019年全国商品房待售面积持续下行,2020年初因新冠疫情“黑天鹅”突袭,使得本就加速下行调整、交易持续低迷的楼市更加“雪上加霜”,库存规模也由降跳增,迎来新一轮周期变换,为市场各方所关注。

??为此,我们梳理了全国百城数据,通过商品房待售面积(小口径),商品住宅狭义库存量(中口径)、商品住宅广义库存量(大口径)三个维度,每月20日定期发布《全国商品住房百城库存月报》,以期将库存总量变化趋势和各城市市场的差异分化能及时传达给市场。

??1、商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

??2、商品住宅狭义库存量:指报告期末已批准预售可供销售的商品住宅建筑面积中,尚未销售的商品住宅建筑面积。

??3、商品住宅广义库存量:指报告期末商品住宅市场的可销售房屋量和涉宅用地施工量之和。以未动工总建面积加上已动工未拿销证面积和狭义库存面积之和来测算。

??2021年12月,房企推盘积极性略有回升,供应环比上涨7%,成交随着迎来“翘尾”行情,同环比齐增,不过总体供过于求格局未变,狭义库存小幅微增至6.1亿平,成交“回暖”,去化周期由2021年11月末的16.95个月下降至16.41个月,显著高于2020年同期水平。广义库存重回高位,增至38.81亿平,潜在库存风险依旧较大。

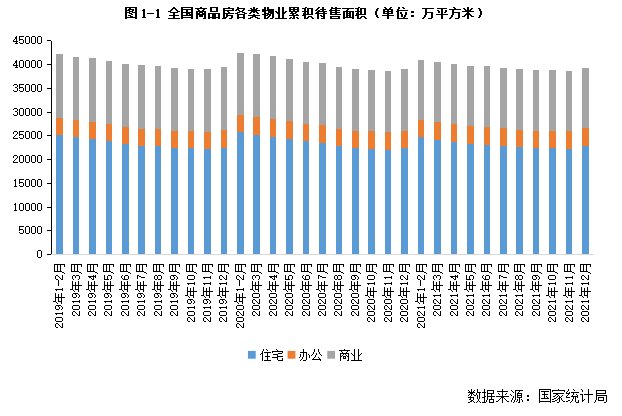

商品房待售面积跳增至5.1亿平

住宅增480万平居首、商办成交疲软

??国家统计局公布数据显示,2021年12月末,商品房待售面积51023万平方米,比11月末增加858万平方米。其中,住宅待售面积增加480万平方米,办公楼待售面积增加94万平方米,商业营业用房待售面积增加46万平方米。

事实上,2021年以来,整体库存延续稳中有降态势,6月小幅跳增后,7-11月持续回落,12月显著跳增至5.1亿平,同比增长3.5%。分业态来看,因年末房企业绩冲刺,推盘积极性较高,成交虽然迎来年末“翘尾”,但总体延续供过于求,导致住宅待售面积显著跳增,总量基本回归到今年7月水平;商办市场成交表现略显疲软,整体待售面积稳中有增,叠加疫情不确定性影响,使得后期去化压力依旧较大。

狭义库存稳中有增至6.1亿平

二线同环比齐降,三四线涨幅居首

??2021年12月,狭义库存延续稳中有增态势。据CRIC监测数据,2021年12月百城商品住宅库存量达到了61298万平方米,环比上涨1%,同比增长3%。结合楼市供求,12月迎来“翘尾”行情,供求皆有不同程度放量,房企推盘积极性略有回升,供应环比上升7%,同比仍下降32%,成交稳步上行,环比上涨24%,同比下降31%。不过整体市场仍延续供过于求格局,受此影响,狭义库存小幅微增,6.1亿平高位持稳。

??不同能级城市环比变动不大,涨幅基本在3%以内,同比来看,一线同比下跌4%,降幅有扩大趋势,主要源于去年高基数影响;二线城市基本与去年同期持平,小幅微降2%;三四线库存压力稳步增长,同比上涨10%,在不同能级城市中居首。

推荐阅读

- 套数|周成交|新年首周新房成交5820套,2022年漂亮开局

- 二手房|12月交楼37899套,恒大居然复活了

- 南通|拍卖成功!江苏南通一处197平住宅192万成交!

- 房价|很多城市的房价并没有跌,更多的是成交量的下滑

- 楼盘|12月保山新房用户关注度大数据报告

- 上升|2021年广州商业地产市场成交量同比上升

- 荥阳|郑州新房单日成交446套,荥阳销量居首占比50.9%

- 商地|上海浦东新区、嘉定区13.3亿成交2宗商地

- 土地|2022成都首场土拍结束 三圈层四宗土地底价成交

- 项目|淡季很淡,上周长沙楼市成交继续回落