文章图片

文章图片

文章图片

文章图片

我们很多人都被房价压弯了腰 , 那么 , 这些榨干青春买的房子应该放在哪个会计科目里呢?有人会说 , 是“固定资产” 。

固定资产有三个特点:

第一 , 它是能看得见也摸得着的有形资产:

第二 , 它的价值比较大 , 饭店里的锅碗瓢盆价格便宜称不上是固定资产;

第三 , 固定资产的使用寿命超过1年 。 要是使用不到1年就报废了 , 它就对不起“价值大”这个特点了 。 价值大还不耐用 , 谁愿意买它呢 。

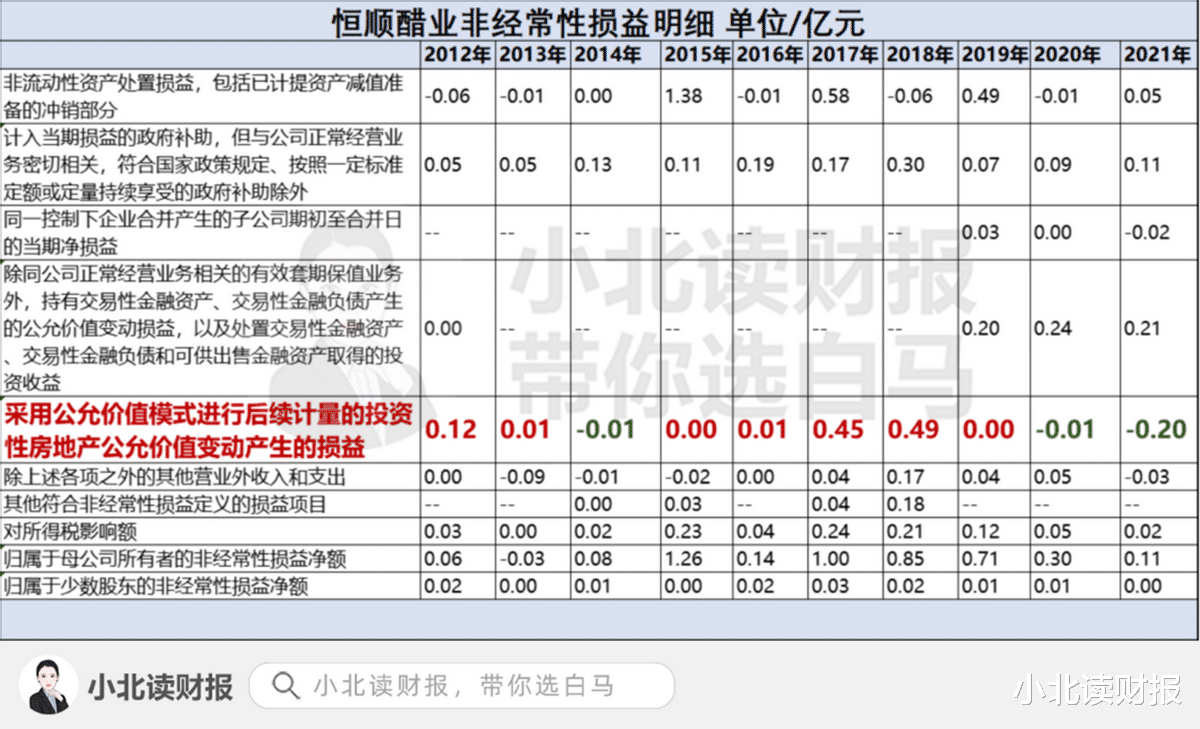

因此 , 我们的房产很符合“固定资产”的特点 , 应该在“固定资产”这个科目列示 。 不过凡事总有例外 , 恒顺醋业就不是这样做的 , 它的一部分房产属于“经营性物业” , 并且它的“经营性物业”属于“投资性房地产” 。

经营性物业是指以经营性房屋为主体的物业 , 开发商持有它们的目的就是为了获利;而投资性房地产指的是投资性房地产指的是企业为了赚取租金 , 或者为了在房子升值后将其卖出赚取差价的房地产 。

为什么恒顺醋业会把房子放到投资性房地产里呢?

这就得从报表数据说起了 。

一、为什么2010年投资性房地产突然增多?

下图是从“同花顺iFinD”中提取的2007—2021年投资性房地产的数据 , 从中可以看出2010年公司投资性房地产突然增至2.34亿元 , 叫人不禁好奇公司当年都做了啥 。

这个时候我们一定得去看年报附注 , 里面提到了“欧尚超市和恒顺商业广场”;此外 , 年报里还介绍公司的投资性房地产按照“成本模式”计量 。

对于资产的两种计量模式我们一定要搞懂 , 这关系到企业的净利润 。

企业持有的投资性房地产有两种后续计量方法 , 一种是采用成本模式计量 , 另一种是采用公允价值模式计量 。 这两种模式的区别有两点 , 一是是否计提折旧和摊销 , 二是是否会产生公允价值变动损益 。

采用成本模式计量的投资性房地产 , 需要根据资产原值和预计使用年限 , 计提相应的折旧和摊销;折旧和摊销最终会反映到利润表上 , 减少企业的净利润 。

采用公允价值模式计量的投资性房地产 , 不需要计提折旧和摊销;但是以公允价值计价的投资性房地产的价值会随时发生变化 , 进而产生公允价值变动损益 。 如果房地产升值的话 , 公允价值变动损益就会增加 , 进而增加企业的净利润 。

二、变更会计政策 , 是因为看涨房价?

2012年 , 恒顺醋业变更了会计政策 , 其投资性房地产由成本模式计量 , 转变为公允价值计量 。 公司给出的原因很长 , 简单来说就是“看涨房价” 。

公司表示:

镇江恒顺商城有限公司从事的主要经营业务为投资性物业 。

由于该公司所持投资性物业主要为成熟商业区的商业物业 , 物业价值增值较快 , 升值潜力较大且预计将会持续 , 因此在成本计价模式下 , 账面净值随折旧和摊销而不断减少 , 无法体现投资性房地产的增值部分 , 低估了公司价值 , 不利于投资者了解公司的真实情况 。 采用公允价值模式计量投资性房地产有利于增强公司财务信息的真实性 , 能够及时反映公司价值的变化 。

推荐阅读

- 房价|商铺供不应求的现象“消失了”?内行透露:离不开这“4个原因”

- 房价|上海楼市现状:杭州老对手,房价可能跌了

- 不动产登记|从3.5万跌到1.7万,第一“睡城”房价下跌50%,投资者:非常后悔

- 沈阳|沈阳楼市某小区房价跌至7400元,沈阳楼市分析

- 宁波|宁波主城区房价都跌了,鄞州某小区房价跌了48万

- 购房置业|郑州楼市再放“终极大招”,如果全面施行,何愁房价不涨?

- 房价|房价将报复性的上涨?2022年下半年是否买房,4家知名机构一语点破

- 房价|33城,房价“梦回”2018,价格会回到2016年的水平吗?

- 地王|青岛地王有这么多“黑”历史,你还指望房价暴涨?

- 购房置业|房价下跌,资产面临缩水怎么办?房闹没有意义,弃房断供更不可取