华为固态电池再传重大突破,产业化或将加速!这些核心公司受益

文章图片

文章图片

在固态电池领域 , 华为又传来新的突破 。 11月15日 , 国家知识产权局披露 , 华为公开了硅基负极材料的专利 , 名称为《硅基负极材料及其制备方法、电池和终端》 。 该专利主要解决了硅基材料因膨胀效应过大导致电池循环性能低的问题 , 提高负极的循环稳定性 。

专利显示 , 采用该发明实施硅基负极材料制备的电池相对现有传统硅氧/碳复合负极材料制备的电池 , 其循环性能得到明显提升 , 充满电状态时电极片的膨胀率明显降低 , 循环600次后电芯的膨胀率明显降低 。

另外 , 高硅氧比硅基颗粒表面导电层的设置可以提高高硅氧比硅基颗粒的电导率 , 提高含硅基体和硅基颗粒两种不同硅氧比结构间的界面电导率;同时可以在高硅氧比硅基颗粒表面形成限制层 , 有效降低脱嵌锂造成的体积膨胀 。

固态电池产业化有望加速推进

全固态电池是电池技术路线的终极目标 , 而固态电池产业化全面落地 , 材料要率先攻克 。 负极材料作为是固态电池的关键创新环节之一 , 目前石墨负极材料的可逆比容量已接近理论比容量372mAh/g 。 硅基负极理论上比容量是石墨烯的10倍 。

值得注意的是 , 硅基负极在充放电过程中体积膨胀率高 , 其最大体积膨胀率高达300% , 远高于石墨负极的10%~12% 。 因此 , 硅基负极循环寿命相比石墨负极更低 。 硅基负极的循环寿命为300~500次 , 远低于石墨负极的1500次以上 。

而此次 , 华为的《硅基负极材料及其制备方法、电池和终端》专利实现了重大的突破 , 突破了硅基负极循环寿命300-500次的限制 , 提高到了600次 , 关键是膨胀率显著下降至石墨烯负极10%—12%的范围 , 这也就意味着固态电池的产业化有望加速 。

【华为固态电池再传重大突破,产业化或将加速!这些核心公司受益】从各大龙头企业研发或项目进度看 , 11月6日 , 有消息称宁德时代全固态电池开始样品验证 , 团队已超 1000 人 。 宁德时代董事长曾毓群曾将固态电池研发进度分为9个等级 , 并透露公司目前处于等级4 , 目标是在2027年提高到7-8级 , 实现全固态电池的小批量生产;清陶能源半固态电池搭载上汽智己车型 , 公司正在推动 2025 年固态电池“10 万辆级”量产落地;卫蓝新能源北京固态电池项目已于10月开工 , 董事长俞会根表示 , 全固态电池2027年在整车上进行小规模验证是完全可能的;亿纬锂能预计将在2026年推出全固态电池 。

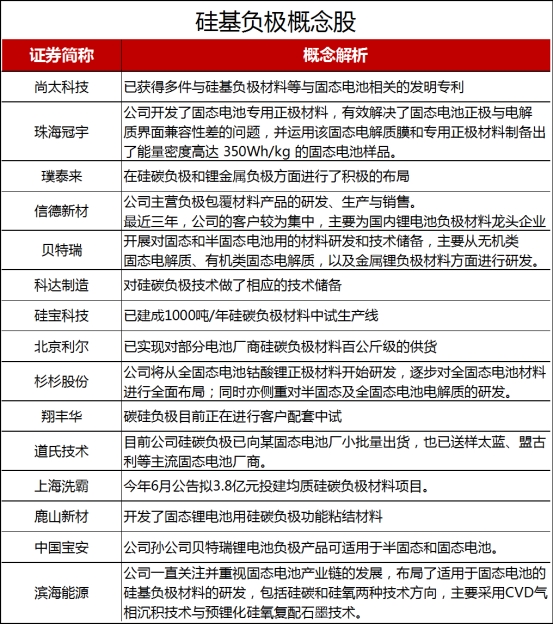

主流负极材料公司普遍布局硅基赛道

多家公司看好硅基负极在固态电池领域的应用 。

道氏技术在日前的电话会议上表示 , 硅碳负极有望成为未来固态电池主流的负极应用方案 。 北京利尔也表示 , 固态电池对于硅碳负极材料的需求相较于传统电池将会显著增加 。 滨海能源认为 , 预计未来五年内石墨+硅材料仍是主流路线 , 随着能量密度需求的提升 , 硅的含量会逐步增加 。 南都电源就表示 , 公司的固态电池基于超高镍三元正极和硅碳负极体系 。

而国内主流负极材料企业包括贝特瑞、杉杉股份、璞泰来、胜华新材、国轩高科、凯金能源、硅宝科技、天目先导、兰溪致德等均在积极建设硅基负极材料产能 。 国外企业主要包括日本信越化学、韩国大洲、美国Group14等 。

随着硅基负极等新型负极材料的技术逐步成熟 , 其出货量和市场占有率也逐步提升 。 东莞证券援引EVTank数据显示 , 以硅基负极为代表的新型负极材料出货量增长明显 , 2023年出货量已接近6万吨 , 在整体负极材料中的出货量占比进一步提升至3.4% 。

根据中商产业研究院 , 预计2025年全球硅基负极材料整体市场规模有望达300亿元 。

以上观点不构成任何操作建议 , 股市有风险 , 投资需谨慎 。 本报 , 告基于独立、客观、公正和审慎的原则制作 , 信息均来源于公开资料 , 本公司对这些信息的准确性和完整性不作任何保证 。

推荐阅读

- 技术源头找到?华为芯被查后,美给中国定下5条规则,任正非摊牌

- 华为mate70系列大概11月18日开始预热?现在曝光的设计不要当真?

- 华为惨遭暗算,多名内奸被抓,幕后黑手浮出水面

- 华为不再孤单?国产巨头杀入5G领域,市值暴涨4千亿超越腾讯!

- 光刻胶断供,华为麒麟9000S芯片停产?科技产业的未来走向哪?

- 华为MateX6全面爆发,这次会很炸裂!

- 美媒:华为基本上不需要自由出货许可了

- 子系未发布新机的电池方案: 全是是6开头,最高7000mAh+80W 怎么选

- 巨电池加持,红魔10 Pro+电竞旗舰:是硬核游戏玩家的最终选择吗?

- 5499和6499起!华为Mate70接近100%国产化,不涨价暴击友商