完成率|集中供地收官,2021还是“未来十年里最好的一年”?

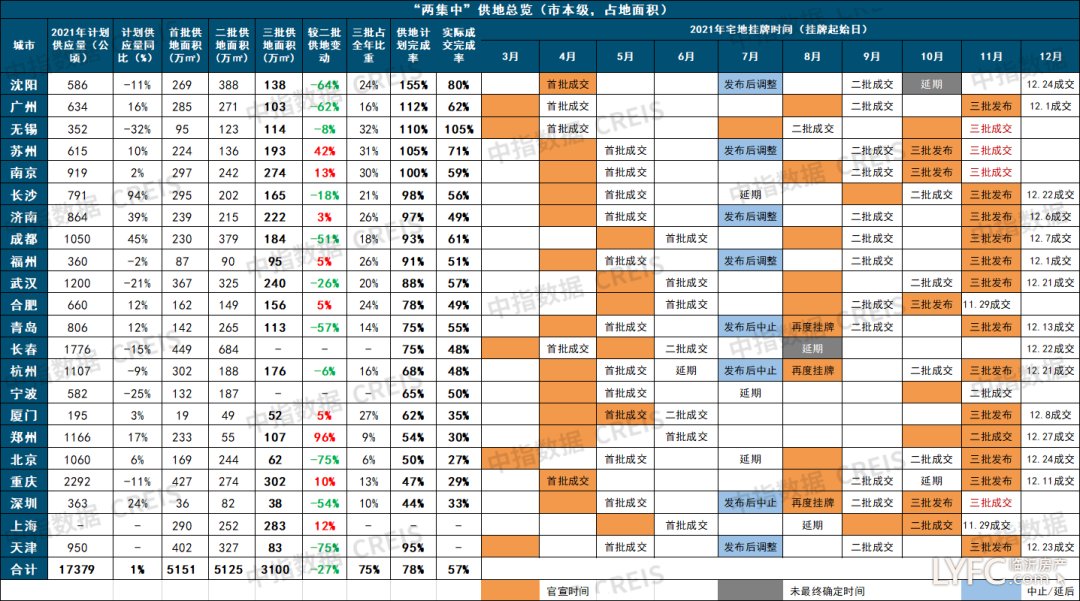

12月27日,随着北京、郑州第三批次“两集中”供地完美收官,2021年22城“两集中”供地落幕。集中供地期间22城全市累计成交住宅用地2064宗,成交规划建筑面积24380万㎡,累计完成出让金超22804亿元。至此有多个城市完成全年供地计划,沈阳、广州、无锡、苏州、南京供地计划完成率超过100%,长沙、济南、成都、福州等城市供地计划完成率超过90%。

22城两集中供地计划完成率

数据来源: 中指数据 CREIS

2021年2月份“两集中”供地提出以后,土地市场热度依旧较高,同时在项目热销背景下,开发商拿地意愿强烈,第一批次集中供地现场火热,触顶抢地不断频现。下半场随着“810”新规调整,提出购地自有资金并实施严格审查,资金紧张以及限购限贷等多重因素叠加开发商购地意愿降低,躺平观望情绪不断体现,导致土地市场成交形成“前高后低”态势。

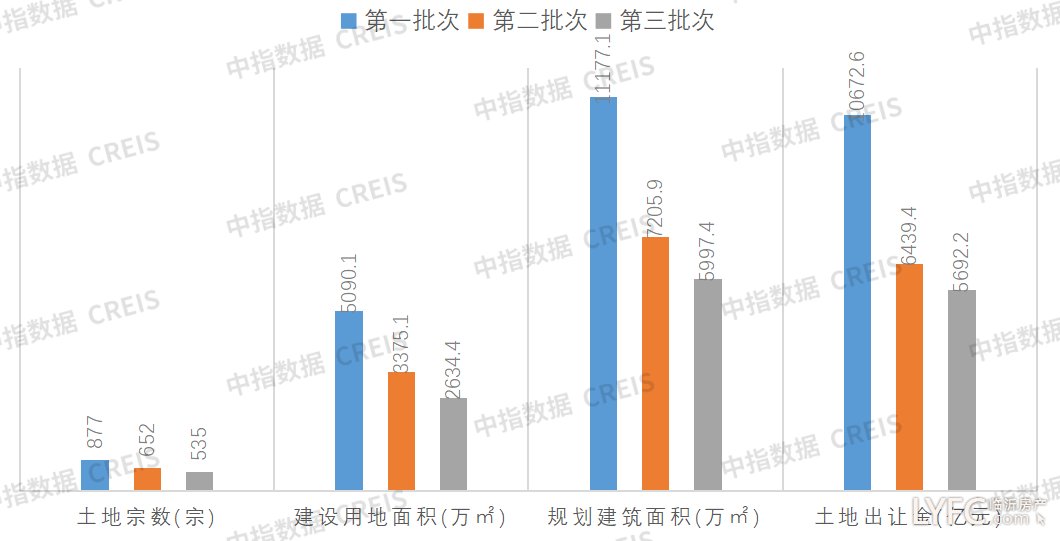

三批次集中供地成交数据

数据来源: 中指数据 CREIS

截止当前第三批集中供地除宁波以外,其余21城均完成供地出让活动,第三批次集中供地总计成交涉宅用地535宗,较二批次(652)减少117宗(含宁波),较一批次(877)减少342宗;成交规划建筑面积5997.4万㎡, 较二批次减少1208.5万平米,较首批次减少5180万平米,第三批次成交规划建筑面积占比为24.6%。成交溢价率全年整体明显走低,第一批次平均溢价率为14.78%,第二批次平均溢价率4.04%,较一批次减少10.7个百分点;第三批次平均溢价率降低至2.39%。出让金上第三批次共计成交5692.2亿元,较二批次(6439.4)减少11.6%,较第一批次则大幅减少46.7%。

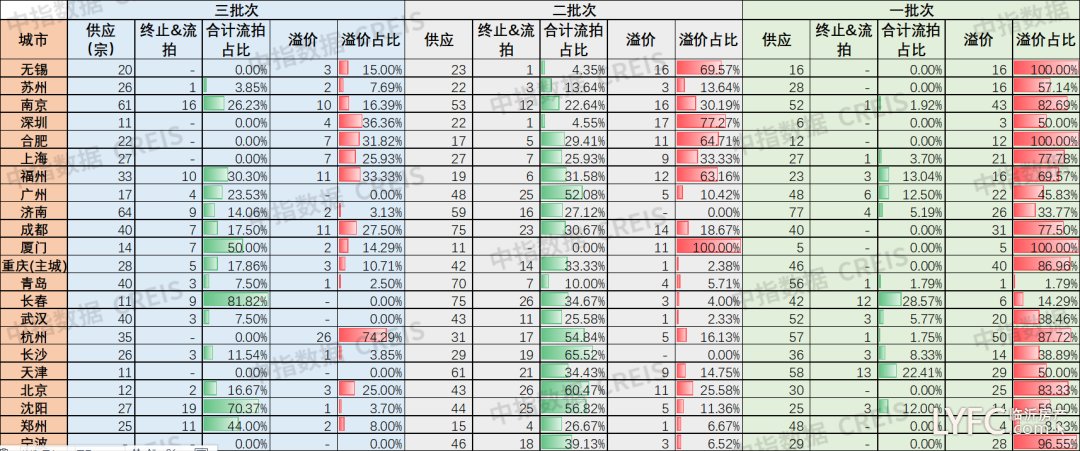

22城两集中供地流拍&溢价统计

数据来源: 中指数据 CREIS

成交较上一年降温趋势显著,表现为溢价地块占比走低,地块撤牌以及流拍频现。二批次开始土地市场整体降温,竞价触顶地块数量较一批次普遍下降,流拍和终止出让地块比重上行;二批次多数城市响应自然资源部要求优化土拍规则,严格购地自有资金审查等,市场降温明显。包括成交楼面价下滑,以及竞价达上限地块比重下降,第二批集中供地共计流拍89宗地块,撤牌198宗地块,整体流拍撤牌率达到32.8%。而首批次集中供地流拍率仅为6.27%。三批次供地出让有大量国企和当地城投公司托底拿地,尤其是地方平台公司异军突起,地块流***比例缓降,但托底成交和0溢价地块占比随之上升,三批次地块合计流***率降低至18.47%,同时溢价成交地块占比降低至16.27%。

从部分城市看,长春、沈阳、厦门等城市三批次有多宗地块撤牌流拍,其中长春供地均为保障性住房用地,厦门流拍地块多数位于岛外,流拍率为50%;天津、广州、无锡等多个城市地块底价成交占比较高,其中无锡出让20宗地中由地方平台拿地15宗,占比达75%;广州除4宗地块流拍外,有9宗地被地方平台竞得,拿地占比69.2%;天津则由国企和地方平台底价竞得8宗,占比超过72%。此外,杭州三批次土地市场热度最高,35宗出让地块中有24宗地触顶摇号,地块触顶率达到69%,并且有多家民营企业参与竞拍拿地,与二批次17宗地撤牌形成鲜明对比。整体来看,在三批次热度降温的同时,部分城市热度依旧较高,城市间热度分化也进一步加剧。

最终成果上,两集中供地期间市场热度下行,但仍有不少城市完成供地计划出让。集中供地土拍模式的初衷是通过更加公开、透明的供地信息稳定地价,进而稳定房价。总体而言,政策的初衷基本实现。

推荐阅读

- 浦东|今年首批19台集中签约!浦东高东镇“老房加梯”跑出加速度

- 购房置业|以后的房产,都会集中在大央企手里,小开发商存活机会不大

- 小年|山西介休:集中安置新房里的小年

- 契税|多家房企加速商业项目出让 政策维稳背后行业集中度有望提升

- 购房置业|合肥市集中租赁房源租金千元为主流 套均租价1218.97元/月

- 崔各庄|全国率先开市:北京发布2022年第一批次供地计划,专家预测稍有回暖

- 项目|“双子塔”即将亮相沙湖畔,武昌区集中开工9个重大项目

- 房价|经济学家声称,未来人口会集中在三大都市圈,许多房将无人居住

- 公寓|首发:2021年度北京集中式长租公寓Top20榜单

- 二手房|宁波第三批集中土拍完美落幕!奉化能否凤凰涅槃,再创辉煌?