??榜单解读

??前言:3月,在部分热点城市开启首轮集中供地的情况下,土地市场仍然保持低位运行,一季度整体成交量价齐跌,仅少数热点城市如合肥、厦门等集中供地热度有所回温。

??企业拿地依旧仍保持谨慎态势,截止至3月末百强房企中仅有三成企业拿地,而销售50强房企单月投资额不足400亿元,同环比分别下降84%和28%。

??大型国企、央企仍然是目前投资的主力,长三角区域的本土房企在深耕区域投资的积极性有所恢复。

??一季度土地成交量价齐跌,热度仍在低位

??1-3月,全国300城经营性土地成交建筑面积仅15771万平方米,环比跌幅高达81%,同比来看,受集中供地阶段性“低谷”和市场下行的影响,同比降幅高达60%。各能级城市成交规模和成交金额同环比均大幅缩减,一线城市仅北京完成首轮集中供地,因此成交面积环比降幅高达84%;二线城市仅有宁波、福州、青岛、合肥等少数城市有集中土拍;三四线城市土地市场更是低位运行,成交规模和成交金额环比降幅均超八成。

??一季度全国300城经营性土地成交楼板价为2209元/平方米,同比降幅高达18%,环比也下降了13%。地价进一步走低,主要是由于大部分热点城市今年首轮集中供地暂未开拍,致土地价格同环比均下降,也和一季度土地市场热度仍在低位、大部分城市降低拿地门槛来保障土地成交有关。

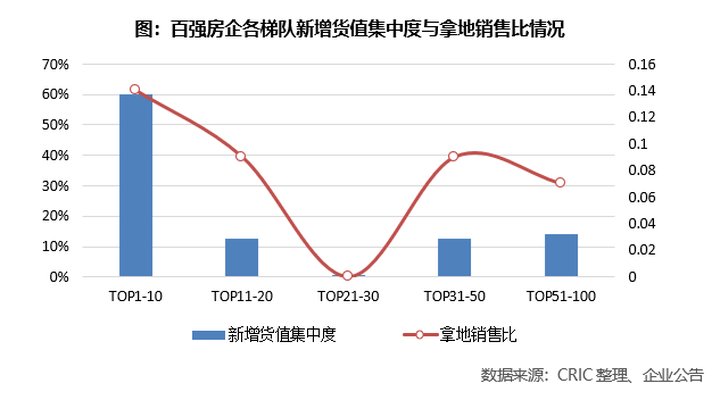

??销售TOP10新增货值集中度达60%,

??去年提升25个百分点

??一季度即使北京、合肥等部分城市集中供地有一定热度,但对于投资整体刺激作用依然有限。1-3月新增货值百强门槛仅有19.7亿元,同比大降46%。投资金额、建面百强门槛分别为5.4亿元和16.7万平方米,同比分别下滑50%和41%。

??在整体投资放缓的情况下,新增货值集中度不降反升,可以看出当前仅有头部房企业在核心城市拿地。截止至3月末,华润、中海、中交、建发、万科、绿城新增货值超200亿元,而10强房企新增货值占百强总货值的60%,较2021年全年大幅提高25个百分点。

??值得注意的是,百强房企1-3月整体拿地销售比低至0.1,较2021年同期下降了0.1,其中10强房企投资积极性最高,也仅有0.14,谨慎投资的态度仍在延续。

??一季度仅三成百强房企拿地

??单月TOP50拿地金额仍处低位

??尽管3月有多城开启2020年首轮集中供地,但仅有少数头部房企拿地,销售TOP50房企单月拿地金额不足400亿元,同环比分别下降84%和28%。前两个月拿地较多的绿城、滨江、华润等均放缓了投资脚步。

??若从1-3月总拿地金额TOP20的企业来看,大致分为两类。

??第一类是头部的国企、央企,如华润、中海、招商、保利等,其中中海、华润拿地金额超过100亿。实际上,拿地金额前二十中有半数都是国企央企;第二类则是区域深耕的本地房企,如滨江、大家、伟星、安徽高速等,凭借集中供地(含宁波)补充大本营城市可售货值。

??但整体而言,谨慎的拿地态度并没有好转。一方面百强房企中近七成企业依旧未拿地,超过半数企业来自项目开发商;另一方面拿地金额较高的企业中,仅大家、伟星拿地销售比高于1,绿城、建发、华润拿地销售比超过0.3,其余拿地销售比均低于0.2,小于去年0.25的均值,谨慎态势可见一斑。

推荐阅读

- 百强房企|百强房企一季度业绩同比“腰斩”,近七成未拿地

- 成交量|克而瑞第一季度北京房企榜:融创、中海、北京城建位列前三

- 入市|2022年一季度重庆中心城区房地产市场盘点(附房企销售排行榜)

- 商业地产|房企要明白:购房者要价格,也要质量

- 楼市|“战战兢兢”的2021,“如履薄冰”的2022年初,房企如何看楼市?

- 碧桂园|地产出清,房企抢滩第二增长曲线

- 操盘|国有房企也要悠着点,不要盲目拿地

- |房企小分量的房源促销模式能玩多久

- |避免投资失败,房企得多听听购房者的声音

- 地产业|房企越“大”死的越快