文章图片

文章图片

文章图片

文/标准排名助理研究员 杨荣曼

长三角地区贡献主要销售额

从施工建设情况来看 , 2019-2021年 , 保利置业集团有限公司(以下简称“保利置业”)合同销售金额分别为432亿元、521亿元、566亿元;物业销售营业额分别为377.4亿元、293.8亿元、342.5亿元;新增土地储备面积分别为566.5万平方米、409万平方米、360.9万平方米 。

从区域分布来看 , 2021年 , 长三角地区仍是贡献销售金额最多的区域 , 占比达到34.0% 。 此外 , 近几年保利置业加大在珠三角区域的布局 , 2021年珠三角区域销售金额同比增长37%至126亿元 , 增幅最大 。 可以看出 , 长三角和珠三角区域对保利置业的业绩起着至关重要的作用 , 2021年销售总额占比达到了56% 。

2021年 , 保利置业单盘合约销售金额超过10亿元的项目达到18个 , 包括哈尔滨广信项目、南宁保利领秀前城、宁波保利江上印、宁波君兰锦绣花园、上海保利明玥湖光、佛山广佛保利城、杭州江语云城、昆明保利城和香港屯门瑧誉等 , 其中 , 除了哈尔滨广信项目之外 , 均位于长三角和珠三角区域 。

从城市能级来看 , 保利置业近两年加大在三四线城市的布局 , 占比自2019年以来连年攀升 , 2021年占比达到30.9% , 同比增长9.4个百分点;同时也加大在一线城市的布局 , 2021年占比达到33.6% , 同比增长18.1个百分点 。

2021年 , 保利置业新增土地储备建面360.9万平方米 , 权益拿地总价230亿元 , 新增拿地建面同比下降12% 。 值得注意的是 , 近两年公司处于较高的拿地水平 。

“三道红线”仍踩两条

从“三道红线”来看 , 2019-2021年 , 保利置业现金短债比分别为1.79倍、1.53倍、1.56倍;净负债率分别为104.5%、110.1%、103.8%;扣除预收账款的资产负债率分别为73.6%、76.5%、74.4% 。 整体来看 , 2021年末保利置业三条红线指标虽有所改善 , 但仍触及两条红线 , 未来仍需进一步加强 。

从负债方面来看 , 截至2021年底 , 保利置业负债合计为1891.73亿元 , 较2020年同期的1663.26亿元增加13.74% 。 尚未偿还的银行及其他借贷(包括应付票据)为846.81亿港元 , 其中 , 一年内到期的应付借贷为231.81亿港元 , 占比为27%;在一年后两年内到期的应付借贷为259.94亿港元 , 占比31% 。

值得注意的是 , 保利置业通过减少信托贷款融资来改善债务水平 , 信托贷款占比较去年年底下降3个百分点至12% 。 通过多项债务结构的调节置换 , 保利置业的平均融资成本也较2020年末下降了0.2个百分点至4.52% , 具有一定的融资优势 。

环境数据披露过于片面

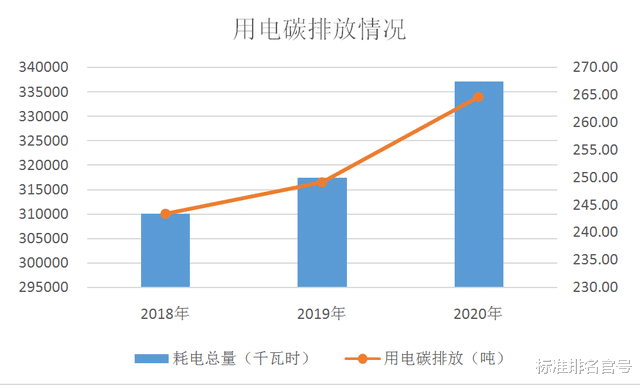

【保利置业|三道红线踩中两条,仅披露总部环境数据的保利置业怎样实现碳中和】从污染气体排放情况来看 , 2018-2020年 , 保利置业氮氧化物排放分别为281.57千克、32.73千克、11.63千克;硫氧化物排放分别为0.56千克、0.51千克、0.41千克;颗粒物排放分别为26.38千克、39.28千克、1.75千克 。 2020年污染气体排放量较上年同期均有所减少 。

从温室气体排放情况来看 , 2020年 , 保利置业共排放了689.82吨二氧化碳当量的温室气体 , 密度为6.10吨二氧化碳当量/雇员 。 温室气体包含三个范围 , 分别是直接温室气体排放(范围一)来自燃烧用于香港和上海总部的车辆燃料所引致的温室气体;能源间接温室气体排放(范围二)来自香港和上海总部的外购电力在生产过程中所引致的温室气体;能源间接温室气体排放(范围三)来自香港和上海总部员工于公干时所乘搭的航班所引致的温室气体 。 2019年度的数据因技术问题未能提供 。 相比起2019年度 , 已改善的数据收集方式使数据有所增加 , 从而导致2020年度温室气体排放总量及其密度增长 。

推荐阅读

- 购房置业|收紧和放松对房价的影响,大多数人都理解错了

- 购房置业|楼市利好虽多,但是购房者一定不要忘记这些

- 购房置业|女子花40万买房,三年后收房却没看到房子,销售:没有相关信息?

- 购房置业|再说一次,别再乱买房!高层表态,银行行动,今年有一类人赚了

- 房贷利率|楼市利好频出,三大置业定律教你选到好房

- 购房置业|6套农村别墅,颜值一套比一套高,车库露台挑空客厅全都有

- 购房置业|90后女船长自述:一年350天在船上,曾寂寞到哭,最想回岸上买房

- 国企|大连九里保利城一期前期物业定标 住宅物业费为3元/月/平米

- 购房置业|最近几年,买房就是跳进一个坑

- 购房置业|30岁存款该有多少?有人手握百万还焦虑,有人存钱只为还房贷