数据来源:中指数据CREIS

无论融资总额还是增速,均已在四季度内触底,随着政策的清晰、违约房企的出清,行业融资规模将在2022年进入新的稳定区间。

融资结构

信用债类韧性不减,海外债及信托下滑

2021年全年房地产行业信用债发行规模为5490.3亿元,同比下降13.1%;占总融资规模的31.1%,较上年上升4.7个百分点;平均发行期限3.35年,其中发行期在3年以上的占比51.3%。从单月来看,3、4月份为年度发债高峰,10月探底,同比大幅下降56.9%;随后快速修复,至12月融资同比仅下降约3个百分点。信用债的发行主体以央企、地方国企为主,占全年发行额的75.5%,信用级别相对较高;同时面向信用债的边际放松政策力度较大,因此这一渠道在融资紧缩的环境下依然表现出了较强的韧性和融资能力。

数据来源:中指数据CREIS

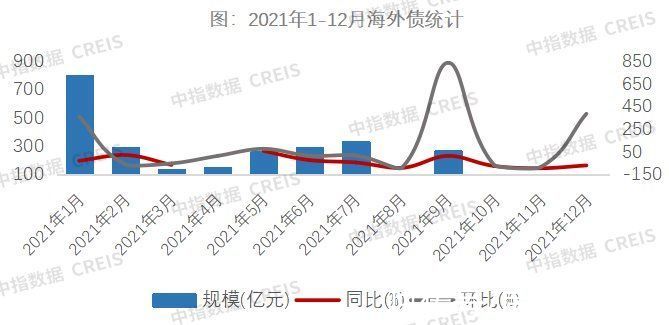

海外债全年发行规模为2682.9亿人民币,同比大幅下降40.9%;占总融资规模的15.2%,较上年下降了3.8个百分点;平均发行期限2.99年,其中发行期在3年以上的占比50.2%。海外债1月爆发式发行,但2月即遭遇首家头部房企违约,导致境外融资迅速冷却,全年发行额在低位运行,四季度更为惨淡,月度发行数量均为个位,同比下滑均在70%以上。9月起海外债市场出现大幅波动,截至目前,尚有债券在存续期的93家房企中,有17家海外信用评级已降至CCC或相同等级及以下。境外投资人失去的信心短时间内无法修复,海外债发行的低迷态势将持续一段时间。

数据来源:中指数据CREIS

信托全年融资规模为5452.7亿元,同比大幅下降40.9%;占总融资规模的30.9%,较上年下降了7.7个百分点;平均发行期限为1.64年。信托融资的相关政策持续收紧,融资额一直处于下滑态势,2月起同比持续为负。

数据来源:中指数据CREIS

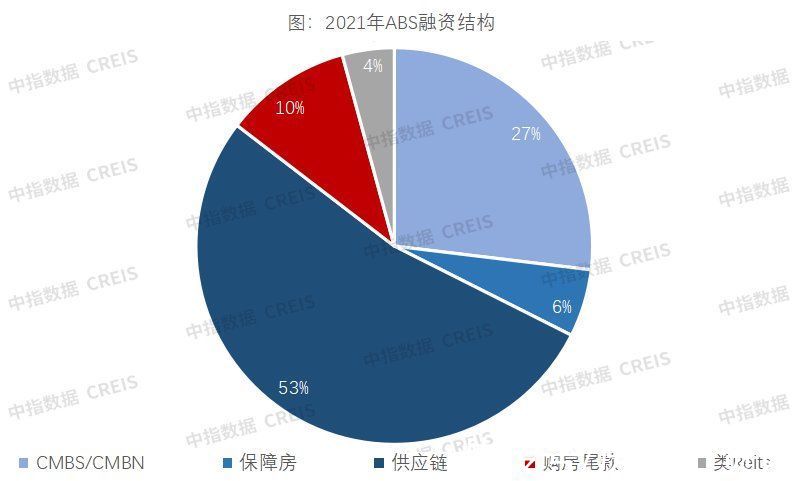

ABS全年融资规模为3850.9亿元,同比上升4.6%,是唯一正增长的融资渠道;占总融资规模22.8%,较上年上升6.7个百分点;平均发行期限为3.56年。

数据来源:中指数据CREIS

从单月来看,1-7月ABS融资发行火热,有4个月单月同比增速超100%。从结构来看,供应链ABS为最主要的产品类型,占总发行额的53.0%;其次为CMBS/CMBN,占比26.9%;购房尾款、保障房、类Reits合占20.1%。8月之后ABS发行急速转冷,主要因为ABS的发行存在将财务杠杆向经营杠杆转移、有息债务从表内向表外转移的嫌疑,因此监管收紧审批力度,持续大半年的ABS热潮退去。11月起,上交所信息显示已有多项资产支持计划得到回应,部分新计划为“通过”状态。ABS新增项目发行蓄势待发。

数据来源:中指数据CREIS

整体来看,信用债、ABS有望延续年末回暖趋势,再度成为房企较为稳定的融资渠道;海外债、信托短期内修复力度不大,融资能力有所减弱。

融资利率

平均利率均有下调,融资成本持续降低

2021年1-12月行业平均融资利率为5.54%,同比下降0.76个百分点。受宏观货币信贷环境相对稳健的影响,行业融资难度虽有上升,但融资成本出现小幅下降。其中信用债平均利率为4.31%,同比下降0.14个百分点;海外债平均利率为7.63%,同比下降0.80个百分点;信托平均利率为7.30%,同比下降0.29个百分点;ABS平均利率为3.95%,同比下降0.67个百分点。12月央行降准降息,再次释放信贷宽松信号,未来资金成本有望进一步下降。

推荐阅读

- 2021珠海横琴住宅成交榜出炉 华发琴悦湾花园居榜首|榜单| 横琴

- 华润置地|金融机构加速介入房企并购融资项目,房企融资环境改善还远吗

- 城市|地段为王!2021年买房建议:靠近3个地方,才有升值潜力

- |2022年1月全国楼市数据

- 成交|春节楼市表现低迷 成交规模逊于2021年同期

- 重庆|2021年重庆1万+楼面价项目盘点,改善需求已成主流!

- 公积金|成都多家银行房贷放款提速 专家:贷款人融资成本有望出现一定程度降低

- 空置率|2021年重庆商圈提速建设步伐 购物中心总面积近600万平方米

- 地产人过年|熬过了2021,地产人正奔赴下一场山海 | 地产

- 房价|合肥市2021年度物业管理示范项目评选结果公示