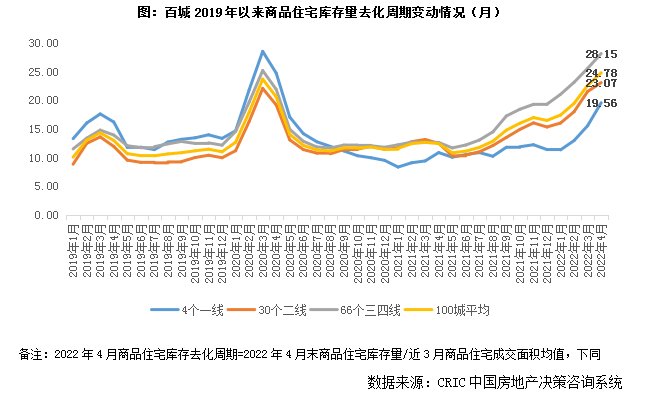

??2022年4月,市场下行趋势依旧,供应环比放量,但成交有增转降,尚未完全恢复,因疫情多地散发使得长、珠三角部分城市复苏进程被打断,楼市全面熄火,总体延续供过于求,因而狭义库存小幅微增至6.08亿平,成交不济带动去化周期2022年3月末的22.58个月跳增至24.78个月,显著高于2021年同期水平。广义库存高位持稳,微降至38.4亿平,潜在库存风险依旧较大。

??目前来看,库存压力主要集中在北部和内陆因历史原因库存基数较大的弱二线和东南沿海前期需求透支严重的三四线城市。

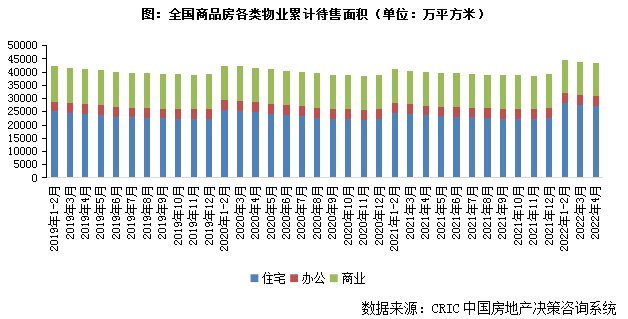

??待售面积

??待售面积延续微降至5.57亿平方米

??住宅环比回落但同比增15%

??国家统计局公布数据显示,4月末,商品房待售面积55735万平方米,与上月基本持平,同比增长8.4%,整体商品房待售面积延续小幅回落态势,但总体仍算是2019年以来阶段性高位。

??具体来看,住宅待售面积较上月减少339万平方米,环比回落1.23%,同比上涨14.82%,商品住宅成交仍处底部徘徊,尚未恢复到预期水平。办公如是,环比回落,同比持增,但增幅仅为3.47%。商业待售面积呈现环比微增0.35%,同比持降,不及去年同期,不过考量其基数原因,未来去化压力依旧较大,叠加疫情不确定性影响,使得市场销售呈疲软态势。

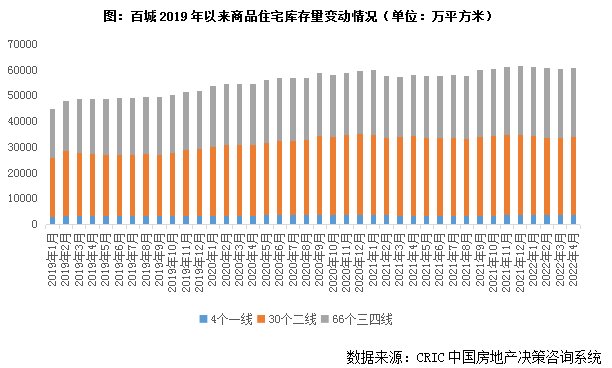

??狭义库存

??百城狭义库存增至6.08亿平

??去化周期超2年,三四线去化承压

??2022年4月,狭义库存延续高位波动态势。据CRIC监测数据,2022年4月百城商品住宅库存量达到了60805万平方米,环比微增1%,同比增长5%。4月各地楼市利好政策频频,房企推盘积极性上升,供应环比持增,但购房者信心不足,叠加疫情不确定影响,成交由增转降,下行趋势依旧,整体呈现“供过于求”,因而狭义库存小幅微增,去化周期则延续稳步上行趋势,由2022年3月末的22.58个月跳增至24.78个月,较2021年同期近乎翻番。

??不同能级城市库存量较上月均保持上扬态势,二三线涨幅在2%以内,一线城市因供应集中放量,狭义库存环比上涨3%。同比来看,仅二线小幅回落2%,一线、三四线同比持增,涨幅分别为8%和13%。其中三四线库存压力稳步增长,同比涨幅在不同能级城市中居首。

??各能级城市去化周期均有稳步拉长趋势:一线增至19.56个月,二线增至23.07个月,同比涨幅均在80%以上,目前库存风险相对可控,而三四线去化周期已达到28.15个月,显著高于百城平均,库存风险直线上升,同比增幅达123%,居不同能级之首。

??库存消化周期

??郑汉等二线库存增长快

??华南多个城市去化周期超30个月

??聚焦到短期库存压力较大的单个城市,从狭义库存总量TOP20来看,主要积压在北部和内陆二线城市,青岛、武汉、沈阳4月末狭义库存量均超2000万平方米,位列本月末狭义库存总量TOP3。而从同比涨幅TOP20来看,东南沿海弱三线城市库存压力开始显现,虽然库存基数不大,单城基本都在500万平方米以下,但因成交短期回调加剧,库存同比涨幅均在20%以上, 盐城、三明、泰州等都市圈边缘城市涨幅显著,同比翻番。

??值得关注的是,惠州和郑州不仅库存基数较大且涨幅显著。郑州虽然4月政策利好频频,放宽限购、限售、人才新政、契税补贴等相继落地,但对楼市提振效果不及预期,项目平均去化率仅18%,为近五年单月次低,来访量受疫情影响较3月不升反降,4月狭义库存同环比增幅分别达到36%和14%。惠州如是,对于全日制硕士、副高职称以上人才,商转公不受“首房首贷”的限制,并且降首付、房贷利率下调、公积金贷款优惠变相提升居民购买力,但因核心城市广深市场仍处低位,客户观望情绪加剧,供需低迷,市场现房越发增多。

推荐阅读

- 披露|克而瑞:房企预售受限资金占比分化

- 顺德|我老爸留下了1000万家产,我全部存进银行,而是选择了租房

- 永续债|[克而瑞]房地产企业并购融资现状解析

- 南昌|克而瑞:上周成交规模环比进一步走低,多城优化土地出让规则

- 别克君悦|温州君悦339小区开发商上演了一出“买家秀”和“卖家秀”

- 银行|克而瑞快评:525全国稳经济会议释放强烈撑地产信号

- 厦门|近1年来2.5万人离开悉尼,偏远地区移民成趋势?租房压力随之而来

- 阿克塞县|“跳仓法”取代“后浇带”:大体积混凝土这样施工,提质增效!

- 饥饿营销|为什么房子刚开盘,就被“一抢而空”

- 昆明|两大假面骑士亚克力摆件来袭,你更喜欢哪一个?