与地产行业减少规模增速不同的是,对于规模的扩张成为物管公司的共性。

2021年实现营收同比增长50.8%,旭辉永升服务管理层表示,有信心实现“5年10倍”的增长目标,伺机而动是最好策略。

林中表示,2022年,旭辉永升服务的物业管理体量会增加,例如,代建项目会增加40个-50个;2022年的外拓目标在15亿-20亿,2023年外拓目标在20亿-30亿。

地产“雪藏”利润 VS 物业筑高盈利空间

两种截然不同的期望与地产及物业的业绩表现密不可分。

焦点财经从目前已经公布的2021年地产公司及物管、商管公司盈利情况进行梳理发现,地产公司营收及归母净利润呈现增长乏力的现象,地产公司归母净利润断崖式下滑、“增收不增利”成为行业普遍现象,而多数物管公司营收及归母净利润则呈现较大涨幅。

上扬与下跌的反差,在某种程度中,造就了地产与物业“分手”的境况。个别物管公司盈利遭到母公司拖累,或成为管公司想要独立发展的原因之一。

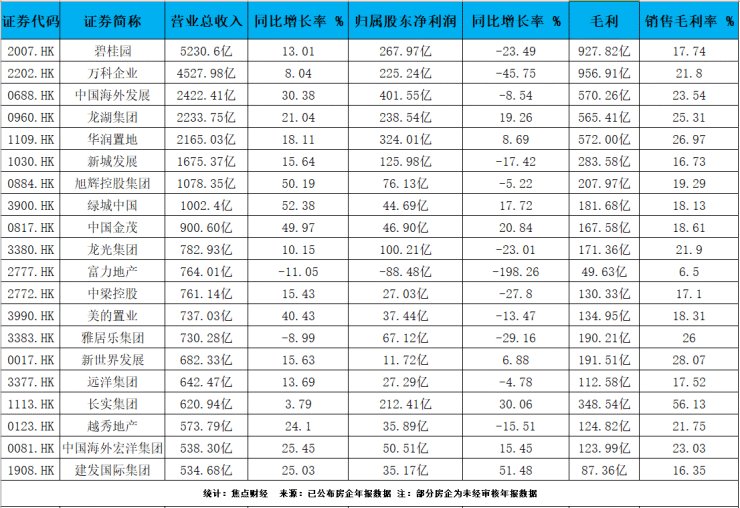

从2021年品牌房企营收排位来看,碧桂园、万科、中海、龙湖、华润置地、新城控股、旭辉、绿城中国营收增长率分别为13.01%、8.04、30.38%、21.04%、18.11%、15.64%、50.19%、52.38%。在地产营收前8强中,营收增长率达到40%以上的,仅有旭辉和绿城。

反观物企营收排行前8位,碧桂园服务、雅生活服务、绿城服务、保利物业、中海物业、华润万象生活、世茂服务、融创服务营收增长率分别为84.89%、40.43%、24.35%、34.16%、44.27%、30.93%、67.65%、70.98%,营收增长率超过40%以上的占到一半。

就地产营收前8强来看,归属股东净利润下滑的房企占到5席,而物企前8强中,归属股东净利润全部实现增长。就房企营收前15强房企来看,仅有龙湖集团、华润置地、绿城中国、中国金茂该指标同比增长,其余全部下跌,而就物企营收前15强来看,归属股东净利润全部实现增长。

其中,因为万科13年来净利润首降,管理层不得不在业绩会上公开道歉。万科将此次净利润下降归因于主要受开发业务毛利率下降、投资收益回落以及计提资产减值损失的影响。更多不少房企在业绩公布之前,做好了计提存货跌价减值的准备,总额超百亿元,对市场下滑做好了预判。

市场降温、政府限价成为诸多房企计提存货跌价准备的主要原因。2021年华夏幸福预亏超300亿元,绿地控股拟计提减值约29亿元,蓝光发展打算计提约69.09亿元的减值损失。阳光城则表示,大额计提存货跌价准备是因为2021年行业销售整体下挫严重,受华夏幸福减值计提拖累,中国平安去年归母净利同比降29%。

就单一公司及其对应物业公司来看,融创服务、华润万象生活归属股东净利润实现翻番,相比于母公司融创并未公布2021年业绩及华润置地8.69%的归母净利润增长率相比,物业的发展潜力有目共睹。

碧桂园服务归属股东净利润达到了50.16%的增长,世茂服务归属股东净利润同比增长率达到63.08%,而碧桂园该项数据同比下降及世茂并未公布业绩的境况,也侧面反映物业公司未来发展可期。

从毛利率来看,地产行业毛利率下滑成趋势,半数房企毛利率降至20%以下,物业公司虽然受母公司业务影响,但是毛利率依旧相对坚挺。

就房企营收前10强来看,碧桂园、万科企业、中国海外发展、龙湖集团、华润置地、新城发展、旭辉控股集团、绿城中国、中国金茂、龙光集团毛利率分别为17.74%、21.80%、23.54%、25.31%、26.97%、16.73%、19.29%、18.13%、18.61%、21.90%,毛利率低于20%的房企占到一半。最高毛利率26.97%是属央企华润置地。

推荐阅读

- 最后一天|正荣地产拟推迟至5月31日前支付5笔美元票据利息

- 商业地产|房企要明白:购房者要价格,也要质量

- 邵阳|邵阳:三线时期工业门类齐全,如今沦为房地产产业的福地!

- 碧桂园|地产出清,房企抢滩第二增长曲线

- 李嘉诚|2022年,当房地产行业发生这5大变化时,你的房子也就会贬值20%!

- 银行|“断供潮”来临,银行房地产不良贷款增加400亿!有何结果

- 毛利率|很多人30岁贷款买房,分期30年,你确定自己40岁的时候还有工作?

- 人口红利|房地产可能已经过了高光时刻,下一个经济奇迹在哪里?

- 邵阳|邵阳主要部门涉及房地产、水泥等,谁料想这还是个四线城市!

- 房地产中介|房地产中介经纪人谈单技巧干货(上)